Son zamanlarda, kripto piyasası tek taraflı bir düşüş trendi ile karşı karşıya. Bu durum toplam piyasa değerinin düşüşünde kendini göstermektedir. CoinGecko’nun istatistiklerine göre, kripto piyasasının toplam piyasa değeri, yılın başında (1 Ocak) yaklaşık 2310.4 milyar dolardan şu anda (25 Şubat) yaklaşık 1792.5 milyar dolara düştü. Öte yandan volatilitede de düşüş gösterdi. Aynı dönemde en yüksek piyasa değerini oluşturan BTC’nin günlük ortalama genliği, geçen yılki %6,72 olan günlük ortalamanın altında kalarak %4,6’ya düşmüştür, trend açıktır.

ETF İşlem Platformunun Günlük İşlem Hacmi 360 Milyon Doları Aştı

Böyle bir piyasa ortamı karşısında, bazı araştırmalar ETF’lere, özellikle de kaldıraçlı ETF’lere yatırım yapmanın, yatırımcıların yüksek getiri elde etmesinin bir yolu olabileceğine işaret ediyor. Geleneksel finans piyasasında ETF, Borsada işlem gören fonları ifade eder. Yatırımcılar, fon yönetim şirketinden gerçek zamanlı olarak fon paylarını satın almak veya kullanmakla kalmayıp, aynı zamanda kapalı uçlu fonlar gibi ikincil piyasada piyasa fiyatına göre pay alıp satabilirler. Piyasa fiyatı ile fonun net değeri arasında arbitraj imkanı vardır. 2019’un ikinci yarısından sonra ETF, kripto piyasasına da girdi ve üç ana türe dönüştü: büyük kurumlar tarafından başlatılan endeks fonu, borsalar tarafından başlatılan kaldıraçlı endeks fonu ve kaldıraçlı tokenlar. Trade yöntemi, geleneksel ETF’ninkine benzer. Peki, ETF’ler kripto piyasasının soğuk kışına direnebilir mi? Bu makale, bu ETF’ler arasındaki farkları, mevcut işlem ölçeğini ve referans için teorik olarak beklenen getiriyi analiz edecektir.

ETF işlem platformundaki günlük işlem hacmi 0.36 milyar dolar.

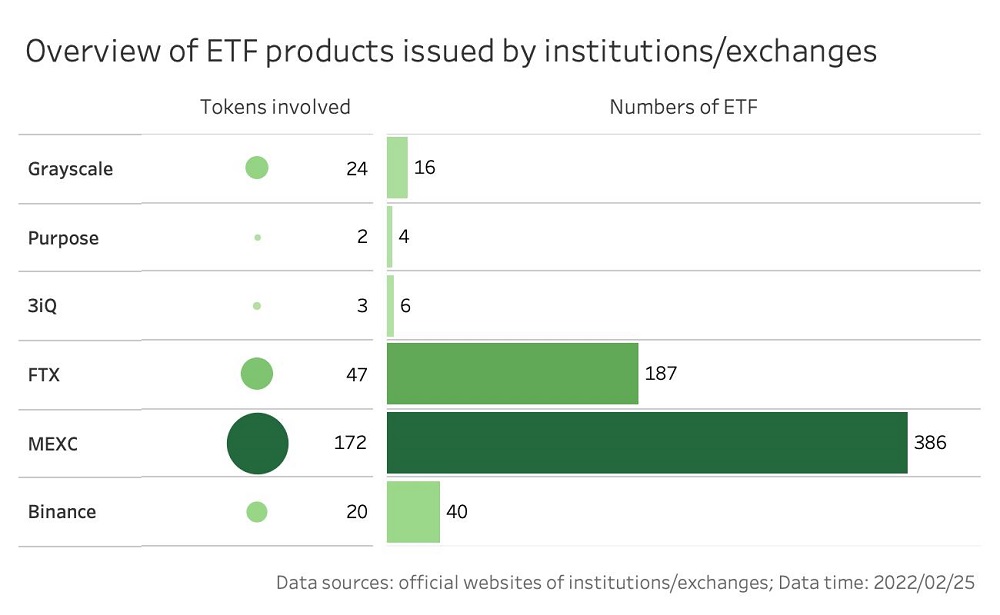

Şu anda, kripto pazarında ETF ürünlerini piyasaya süren ana kuruluşlar, büyük dijital varlık yönetimi şirketleri ve borsalarıdır. İlki esas olarak Grayscale, Purpose ve 3iQ’yu içerir ve ikincisi esas olarak FTX, MEXC ve Binance’i içerir. Farklı kuruluşlar tarafından verilen ETF türleri de farklıdır. Kurumlar tarafından verilen ETF’ler genellikle geleneksel finansın ETF endeks fonlarına daha yakındır. Örneğin, Grayscale tarafından yayınlanan Bitcoin ETF’leri CoinDesk Bitcoin Fiyat Endeksine bağlıdır ve 3iQ, MVIS CryptoCompare Kurumsal Endeksine bağlıdır.

Borsalar tarafından verilen ETF, dayanak varlıkların yükselişini ve düşüşünü çarpma yoluyla artıran sürdürülebilir bir kaldıraç ürünüdür. Gerçekleşme yöntemine göre, MEXC tarafından verilen kaldıraçlı ETF Endeks Fonu ve Binance ve FTX tarafından verilen kaldıraçlı ETF tokenleri olarak ikiye ayrılabilir. İkisi arasındaki en büyük fark, zincirde karşılık gelen tokenların verilip verilmeyeceğidir. Ayrıca, her ETF’nin işlem yöntemi de farklıdır. Kurumsal ETF genellikle kapalı modellerdir. Bu ticaret modelinde, yatırımcılar ETF’leri doğrudan satın alabilir ancak kullanamazlar. İşlemden ancak ikincil piyasa yoluyla çekilebilirler. Borsa ETF, yatırımcıların doğrudan alıp sattığı, genellikle açık modellerdir.

Şu ana kadar piyasada işlem gören 639 çeşit ETF bulunmaktadır.

Nispeten, Kurumsal ETF’deki varlık varyasyonları ve ETF ürünleri sınırlıdır. En fazla ürün çeşitliliğine sahip olan Grayscale, BTC, ETF, AAVE, LINK, COMP, SOL vb. dahil 24 varlık türünü içeren toplam 16 tür ETF yayınladı; 3iQ, BTC, ETF ve LTC’yi içeren üç tür varlık içeren toplam 6 tür ETF yayınladı; Purpose, BTC ve ETH’yi içeren iki tür varlık içeren toplam 4 tür ETF ürünü yayınladı.

Borsaların ETF’si, daha fazla varlık türü ve daha fazla işlem yapılabilir ETF ürünü içerir. En fazla sayıda ürüne sahip olan MEXC, 386 ETF yayınladı ve 172 varlık içermektedir. Ethereum, Polkadot, Solana, Avalanche protokolü, Fantom, NFT, Metaverse, GameFi, DeFi, Layer2, DAO vb. gibi kriptodaki neredeyse tüm sektörleri kapsar. FTX, 47 varlık içeren toplam 187 ETF yayınladı ve Binance ayrıca 20 varlık içeren 40 ETF yayınladı.

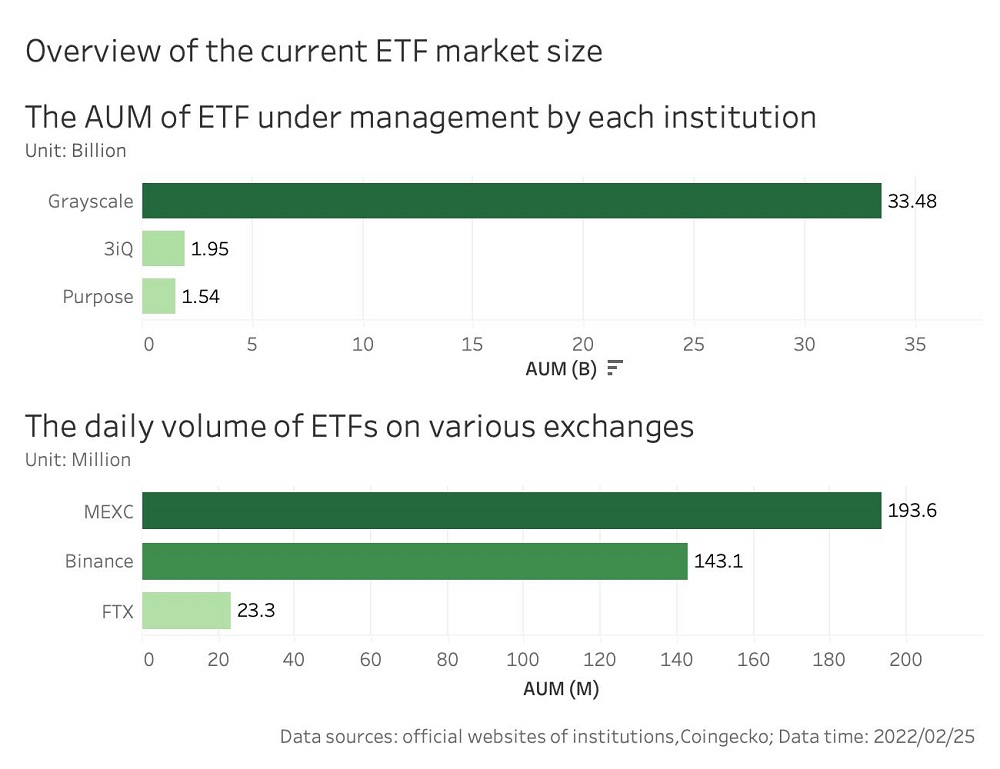

Şu anda, ana akım ETF’lerin pazar büyüklüğü önemli bir boyuta ulaştı. Büyük kurumlardan alınan resmi verilere göre, 25 Şubat itibariyle, üç büyük kurum tarafından yönetilen ETF’lerin ölçeği yaklaşık 36.973 milyar ABD dolarına ulaştı. Gri scale, geliştirmede %90’dan fazla bir yüzdeyle liderdir, Purpose ve 3iQ ise sırasıyla 2 milyar dolardan fazla olmayan bir pazar büyüklüğü değerine sahiptir. CoinGecko istatistiklerine göre FTX, MEXC ve Binance tarafından yayınlanan ETF, günlük toplam 0,36 milyar dolarlık işlem hacmine ulaştı. MEXC, 0.19 milyar $ ve %54’lük bir yüzde ile diğerleri arasında en yüksek işlem hacmine sahiptir.

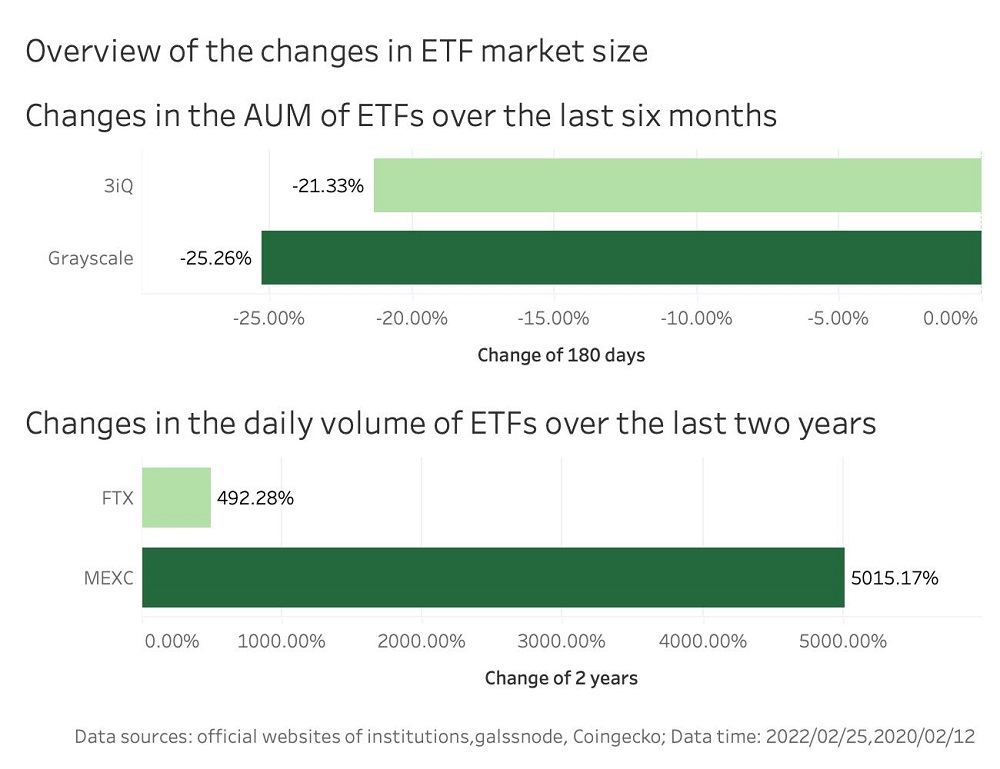

Borsa tarafından ihraç edilen ETF’nin pazar büyüklüğü hala büyük kurumlarınkinden çok daha küçük olmasına rağmen, trendlere göre borsanın ETF’sinin büyümesi çok daha hızlıdır. Büyük kurumların ve Glassnode’un resmi verilerine göre yılın son yarısında Grayscale ve 3iQ’nun varlık yönetimi ölçeği sırasıyla %25 ve %21 oranında azaldı. Aslında, Grayscale OTC fiyatı geçen yıl negatif getiri seviyesinde kaldığından, kurumsal ETF’lerin gelişimi yavaşlamaya başladı ve varlık yönetimi ölçeği düşmeye devam etti. Şu anda, uyumlu kurumsal ETF’lerin bile Grayscale efsanesini sürdürmesi zordur. Kurumsal ETF zayıf olsa da, borsa ETF’si gelişmeye devam etmektedir. CoinGecko’nun verilerine göre, ETF’nin kripto piyasasına yeni girdiği 2020’nin başına kıyasla, MEXC’nin günlük ETF işlem hacmi %5015 arttı ve FTX de son iki yılda %492 arttı. Artan ticaret hacmi, piyasanın kademeli olarak olgunlaştığı ve daha bol likiditeye sahip olduğu anlamına gelmektedir, bu da ETF’nin gelişimi için olumlu bir öneme sahiptir.

Kurumsal ETF, negatif OTC primine sahip olmaya devam ediyor. MEXC’nin ortalama maksimum teorik net değeri %518’e kadar yükseldi

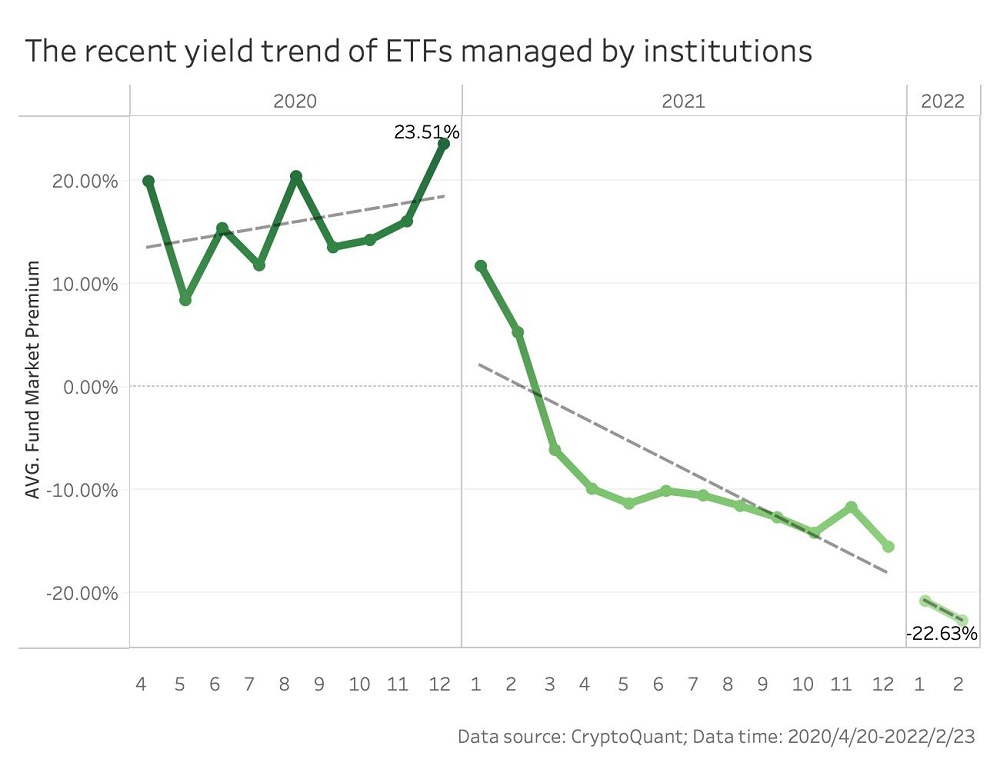

Getiri açısından bakıldığında, tüm kurumlar tarafından ihraç edilen ETF’lerin ortalama OTC prim oranı önce yükselen sonra düşen bir süreç yaşamıştır. Kurumsal ETF’lerin başlatıldığı 2020’de, aylık ortalama OTC getiri oranı %10’un üzerinde kalarak maksimum %23.51’e ulaştı ve önemli bir kazanç elde etti. 2021’e girdikten sonra, ortalama OTC getiri oranı pozitiften negatife dönmeye başladı ve şu anki -%22,63 oranına kadar indi. Bununla birlikte, genel ortalama getiri, Grayscale tarafından yayınlanan GBTC’nin negatif priminden büyük ölçüde etkilenirken, diğer ETF’lerin yakın zamandaki OTC prim oranları toparlandı Örneğin, QBTC.U’nun mevcut OTC prim oranı yaklaşık -%3.33’tür. Bununla birlikte, genel olarak, kurumsal ETF’lerin son getirileri hala iyimser değil. İlk yatırımcıların hala fazla getiri elde etmesinin yanısıra, yeni yatırımcılar için kar fırsatları eskisi kadar iyi değildir.

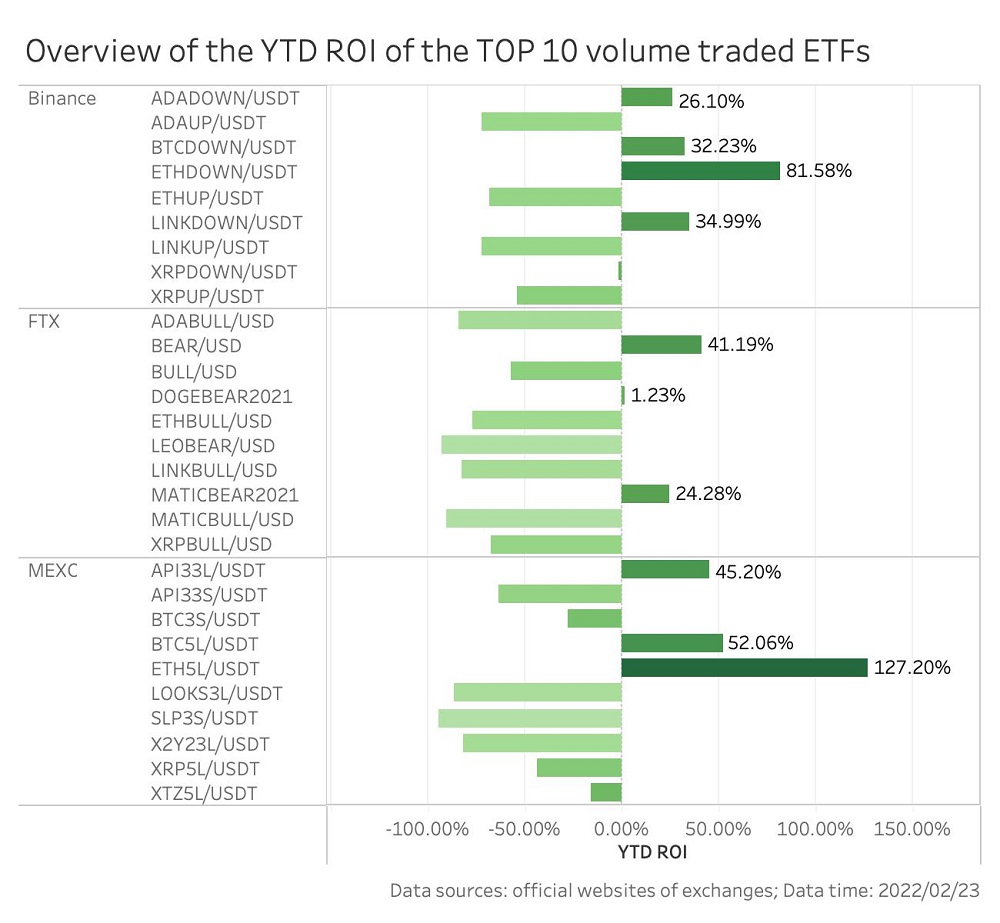

Bununla birlikte, borsalar tarafından verilen ETF’lerin farklı iniş ve çıkışları vardır. Referans olarak günlük en yüksek işlem hacmine sahip her borsadan 10 ETF alındığında, 23 Şubat kapanışı itibarıyla, 30 ETF’den 10’unun net değeri bu yıl 0’dan fazla net kazanç değerine sahiptir. Bunların arasında Binance’de 4 adet, FTX ve MEXC’de 3’er adet mevcuttur. Bu yıl net kazanç değerindeki en yüksek artış, ETH 5x long ETF’dir MEXC tarafından verilen (ETF5L/USDT), %127,20’ye ulaştı. Daha yüksek kazanç sağlayan diğer ETF’ler arasında Binance tarafından verilen, 4xshort ETF (ETHDOWN/USDT), ve MEXC tarafından verilen BTC 5x uzunluğunda ETF (BTC5L/USDT) %50 kazanca ulaştı.

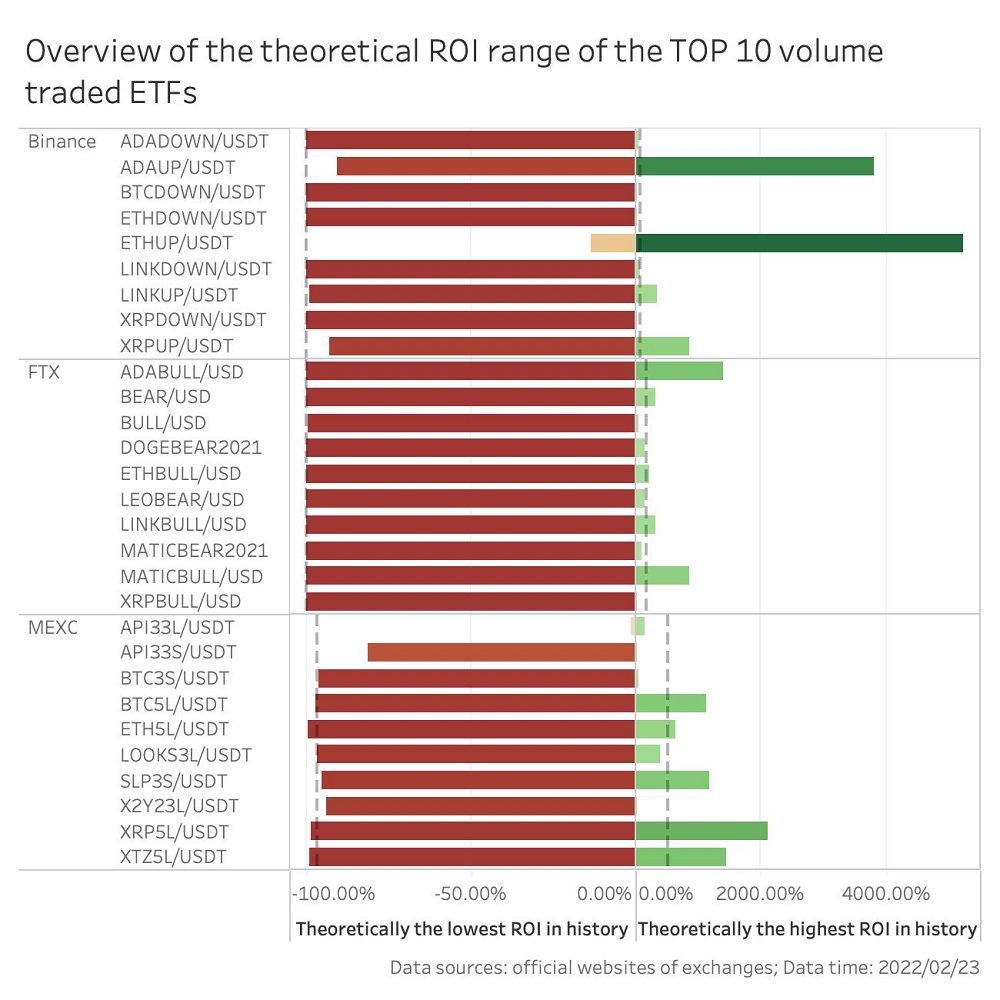

Tarihsel getiri oranı açısından bakıldığında, MEXC’de en yüksek işlem hacmine sahip 10 ETF’nin ortalama en yüksek teorik net kazanç değeri en fazla, yaklaşık %518.40 arttı ve ortalama en düşük teorik net açık değeri en az olarak, yaklaşık -%96,40 oldu. Bu, üç ETF ticaret ürünü arasında en iyi ortalama getiridir. FTX’te en yüksek işlem hacmine sahip 10 ETF’nin ortalama maksimum teorik net kazanç değeri sadece %182,49 arttı ve ortalama minimum teorik net açık değeri yaklaşık -%100 azaldı; Binance’de en yüksek işlem hacmine sahip 10 ETF’nin ortalama maksimum teorik net kazanç değeri, en düşük değeri yaklaşık %68,80 oranında artırdı ve ortalama minimum teorik net açık değeri yaklaşık – %99,94 oranında azaldı. İkisinin ortalama verim performansı yakındır.

Genel olarak, kaldıraçlı ETF’nin performansı, trend piyasasındaki nominal kaldıraç çarpanından daha iyi olacaktır, yani ETF’nin temel spot fiyatındaki değişiklikle aynı yöndeki kümülatif artışı, dayanak verimin belirli bir katını aşacaktır. ETF’nin ters yöndeki kümülatif düşüşü, temeldeki getiri oranının belirli bir katından daha az olacaktır.

Son zamanlarda birden fazla dış faktörün etkisiyle kripto piyasası tek taraflı bir düşüş trendine dönüşmeye başladı. Bunun bariz özelliği, kripto para birimi fiyatının, günlük maksimum genlikte bir düşüşle birlikte düşmesidir. 23 Şubat’ta CoinMarketCap’te piyasa değerine göre 1-10, 45-54, 90-100 arasında sıralanan kripto paraları istatistiklere göre örnek alınırsa, son altı ayda aylık ortalama günlük maksimum genliği %10,24’ten %7,32’ye düştü, Düşüş eğilimi barizdir. Aynı dönemde, kripto para biriminin toplam piyasa değeri, %20’lik bir düşüşle 214.53 milyar dolardan 171.56 milyar dolara düştü ve düşüş eğilimi de açıktır. Böyle bir piyasa durumunda, kaldıraçlı ETF, yatırımcıların fazla getiri elde etmeleri için bir alternatif olabilir.

Kaldıraçlı ETF riski daha kontrol edilebilir,

Ancak uzun süreli bekletme için uygun değildir.

Borsalar tarafından verilen ETF’lerin diğer yatırım ürünlerine göre belirli avantajları vardır. Her şeyden önce, bu ETF’ler açık ürünlerdir. Yatırımcılar serbestçe alıp satabilirler ve likiditeleri çoğu kurum tarafından verilen kapalı ETF fonlarından daha iyidir.

İkincisi, bu ETF’ler kaldıraçlı ürünlerdir, bu nedenle getirileri kaldıraç oranından etkilenecektir, yani ilgili spot fiyatı %x artar veya düşerse, karşılık gelen n kat kaldıraçlı ETF ürünlerinin net değeri yükselir veya %n x oranında düşer. Şu anda, üç borsa tarafından başlatılan ETF’lerin teorik kaldıraç oranı 2x ile 5x arasında değişmektedir. MEXC’yi örnek olarak alırsak, 386 ETF’den 342’si 3x, diğer 18’i 4x ve 5x ve sadece 8’i 2x kaldıraca sahiptir. Ancak bu nominal kaldıraç oranıdır ve fiili kaldıraç oranı yeniden dengeleme mekanizmasından etkilenecektir.

Riskleri kontrol etmek için büyük borsalar kendi yeniden dengeleme mekanizmalarını kurmaktadırlar. Benzer şekilde, MEXC’yi örnek alırsak, yeniden dengeleme mekanizması düzenli yeniden dengeleme ve düzensiz yeniden dengeleme içerir. Düzenli yeniden dengeleme, esasen ETF’nin kaldıraç oranını korumaya yönelik bir işlemdir. Düzensiz yeniden dengeleme, dayanak varlığın fiyatı belirli bir aralıktan fazla yükseldiğinde veya düştüğünde yapılan geçici ayarlamayı ifade eder. Denge mekanizmasının gerçekleştirilmesi, esas olarak, borsanın diğer birçok türev platformunda riskten korunma ile gerçekleştirilir. Yeniden dengeleme mekanizmasının ve bileşik faizli yatırım mekanizmasının varlığından dolayı yani günlük kar kısmı otomatik olarak pozisyona aktarılıyor, Bu da, ETF’yi vadeli işlemlere kıyasla düşük kaldıraç ve likidasyon olmaması avantajlarına ve özellikle tek taraflı yükselen piyasada spot ile karşılaştırıldığında getiriyi artırma avantajlarına sahiptir.

Ek olarak, kaldıraçlı ETF, marj gerektirmez veya tasfiye gerektirmez, bu nedenle vadeli işlemlerden daha yüksek bir sermaye kullanım oranına sahiptir. Örnek olarak MEXC tarafından verilen BTC3L/USDT, Kaldıraçlı ETF’yi açarken, kullanıcıların tasfiye fiyatını artırmak veya azaltmak için pozisyonlarının bir kısmını marj olarak işgal etmeleri gerekmez.

Genel olarak, kaldıraçlı ETF riski daha kontrol edilebilir. Bununla birlikte, kaldıraçlı ETF’nin günlük faiz oranı temel varlık getirisini izlediği unutulmamalıdır. Bu nedenle uzun vadede kümülatif yükselişi takip etmiyor ve uzun vadeli elde tutmaya uygun değildir. Uzun vadeli elde tutma, piyasanın günlerce tekrarlayan yükseliş ve düşüşleri nedeniyle ana aşınma ve yıpranmaya neden olabilir ve ayrıca günlük sermaye maliyeti ve pozisyon yeniden dengeleme gibi ek aşınma ve yıpranma maliyetlerini de beraberinde getirebilir. Ek olarak, yatırımcılar kaldıraçlı ETF’lerle işlem yaparken net değer fiyatına dikkat etmelidir. Piyasa duyarlılığının dalgalanması nedeniyle, piyasa işlem fiyatı belirli bir süre içinde net değerden sapabilir ve sabit bir prim ile sonuçlanabilir. Yatırımcılar için alım satım fırsatını seçmeli ve alım satım fiyatının net değerinden çok fazla sapmamasına dikkat etmelidir.

Veri tanımlaması:

[1] Örnek verilerdeki büyük farklılıklar nedeniyle, bu makale ortalama düzeyi temsil etmek için ortalama maksimum/düşük teorik net değer düşüşünün medyanını kullanmaktadır.

Google News’ten bize abone olmak için TIKLAYIN.

Kripto paralar hakkındaki haberlerimize ulaşmak için TIKLAYIN.

Görüşlerinizi yorum yaparak bizimle paylaşın.

Daha fazla haber için Twitter, Instagram, Telegram ve Youtube hesaplarımızı takip edebilirsiniz.